За 25 лет работы с инвестиционными инструментами я разделила их на 2 большие категории: “Доходные” и “Стабильные”

К “Доходным” относятся акции роста крупных мировых компаний и корпоративные облигации. Они дают инвесторам от 10% до 30% годовых.

К “Стабильным” вариантам инвестиций относятся: банки, недвижимость, облигации федерального займа, дивидендные акции, страховые компании, REITы. Здесь вы можете рассчитывать на 5%-10% годовых практически без рисков.

Проблема в том, что “Доходные” инвест-варианты во время кризисов могут сильно “проседать”. А “Стабильные” — дают слишком маленькую доходность, которая едва ли обгоняет инфляцию.

Так куда же лучше вложить деньги под проценты с ежемесячным доходом: в банк, акции, облигации…?

Фокус в том, чтобы правильно сочетать эти инструменты и правильно их отбирать. В этой статье вы узнаете, как именно действовать, чтобы всегда быть в плюсе!

Содержание статьи:

- Стабильные и Доходные инструменты инвестиций

- Как инвестировать в “Доходные” инструменты и не “прогореть”?

- Почему облигации федерального займа на порядок лучше банковских депозитов?

- Корпоративные облигации с реинвестом. Как выйти на 10 МЛН

- Как найти акции, которые регулярно платят дивиденды (+ мой список)

- Кому не стоит впрягаться в накопительные страховые программы?

- Так ли хороша Недвижимость, о которой все мечтают?

- Что такое REITы — на какой ежемесячный доход можно рассчитывать?

- Формула удвоения денег

Стабильные и Доходные инструменты инвестиций

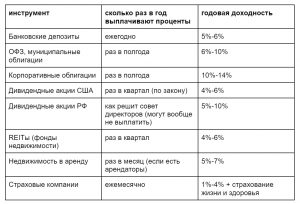

Стабильные инструменты — это те инструменты, которые дают постоянный доход. Нам нужно, чтобы доход был именно ежемесячным. Но не все эти инструменты дают ежемесячный доход. Как правило, в банке вы получаете %% раз в год (если хотите чаще, то придется согласиться на меньшую доходность, а она и так очень маленькая). Облигации обычно выплачивают купоны (%%) раз в полгода. Хотя есть облигации, которые платят чаще: раз в квартал.

Посмотрите в таблице все стабильные инструменты. Как часто платят и на что вы можете рассчитывать.

Как мы видим, далеко не все эти варианты дают ежемесячный доход. Что делать?

Вы можете просто сочетать и вкладывать в эти инструменты каждый месяц. И в результате %% вы тоже начнете получать каждый месяц.

Например, вы постоянно инвестируете в облигации. У разных облигаций есть разные сроки выпуска и разные сроки выплаты купонов (%% по займу). Если вы каждый месяц находите новые облигации и покупаете их, то уже через полгода вы начнете получать купоны каждый месяц из разных облигаций.

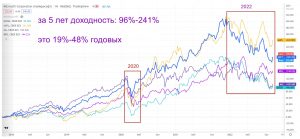

Доходные инструменты вообще не выплачивают никаких процентов. Но зато они могут дать доходность за счет роста своей цены. Например, американские “базовые” акции.

Возьмем для примера некоторые из моего портфеля:

За 5 лет они дали доходность 96%-241%

это 19%-48% годовых

и это с учетом просадок во время кризисов 2020 и 2022 гг

Как инвестировать в “Доходные” инструменты и не “прогореть”?

В долгосроке рынок всегда растет. Это закон экономики. И даже если вы просто будете покупать каждый месяц базовые акции, то в долгосроке вы будете в плюсе. потому что это акции крупных мировых компаний, которые продолжают работать. Да, во времена кризисов акции могут сильно падать, но после просадок они восстанавливаются и продолжают рост. Это факт, который вы можете самостоятельно проверить на сайте https://ru.tradingview.com/ Зайдите в раздел “Графики” и посмотрите: насколько быстро восстанавливается и продолжает рост та или иная акции после кризисов: 2008, 2020.

Кроме того, Вы можете защитить свой портфель от сильных просадок при помощи инструмента “Stop Loss”. Установите автоматическую продажу акции на -10% от текущей цены.

Например, акция Майкрософт (MSFT) во время пандемии упала на -25%

MSFT Февраль 2020 г: 185$

MSFT Март 2020 г: 138 $

Если бы вы поставили стоп-лосс на -10%, то для вас падение остановилось бы на уровне цены: 166$

Далее акция продолжала падать. Это хорошее время для того, чтобы покупать акции по низким ценам, так сказать, со скидками. Ведь мы знаем, что по закону экономики рынок в долгосроке растет.

Акция Майкрософт вернулась к своей котировке 185$ уже к июню 2020 года. То есть она восстановилась в течение 4-х месяцев и продолжила рост.

В феврале 2021 (через год от начала пандемии) MSFT поднялась до 236$

Если бы вы действовали во время кризиса по этой схеме: докупали бы акции MSFT по низким ценам (в среднем по цене 150$), то ваша прибыль за год (с февраля 2020 по февраль 2021) составила бы: +57%

А если работать без стоп-лоссов, то прибыль за год составила бы только +28% (что тоже неплохо)

Но далеко не все акции быстро восстанавливаются после кризисов. Например, акция Макдоналдс возвращалась к своей стоимости после пандемии в течение года!

Поэтому при отборе акций в свой портфель и во время кризисов вам нужно обязательно отслеживать их показатели (на курсе “Инвестируй в ПЛЮС” я показываю, как ставить стоп-лоссы, как их передвигать и как быстро отслеживать показатели финансового здоровья компаний).

Легко так говорить, но не так-то просто смотреть на падающий рынок. Поверьте, я много раз проходила кризисы. И каждый раз сердце замирает на несколько месяцев во время общего падения рынка.

В голове крутятся мысли:

- А вдруг в этот раз пришел “черный лебедь” и экономика вошла в очень затяжной кризис?

- А вдруг рынок никогда не оправится? (этого, конечно, не может быть, т.к. предприятия все равно продолжают работать, но мысли такие все равно приходят).

А для меня в инвестициях главное — это чувство защищенности и спокойствия.

И вот что я придумала:

Как только рынок начинает падать, мои акции продаются по стопам и я перевожу деньги в свой “стабильный” портфель: в облигации и рейты. Кстати, во время кризисов появляются облигации с повышенными %% доходности. В 2022 году я нашла более 30-ти облигаций с доходом 10%-15% годовых. Это гарантированный доход! Да, не такой высокий, как бывает в акциях, но это НЕ НОЛЬ, и НЕ МИНУС.

Поэтому мы можем в них пересидеть турбулентные времена, а затем перевести часть средств обратно в акции роста.

Крайне важно инвестировать со знанием дела: тщательно выбирать акции и облигации, следить за ними, обязательно ставить стоп-лоссы.

Также в вашем портфеле должно быть не менее 15-ти акций и 15-ти облигаций из разных отраслей (это принцип разделения рисков: диверсификация). Следите за тем, чтобы доля каждой компании занимала в вашем портфеле не более 5%

Чем больше у инвестора денег на счетах, тем большая доля портфеля должна находиться в “стабильных инструментах”. Ведь только из “стабильных” вариантов мы можем рассчитывать на постоянный ежемесячный пассивный доход.

Давайте рассмотрим подробнее стабильные инструменты

Почему облигации федерального займа на порядок лучше банковских депозитов?

Доходность

Банковские депозиты: 5%-7% годовых

Облигации федерального займа (ОФЗ): 7%-10% годовых

Облигации традиционно дают нам больший доход, чем банки. Особенно если вы покупаете их на ИИС (индивидуальный инвестиционный счет). Это дает вам возможность получать дополнительный доход в виде возврата 13% НДФЛ.

Вообще, я не против банковских депозитов. Во время кризисов банки поднимают процентные ставки и мы можем пересидеть в депозитах неспокойные времена. Так было в феврале-марте 2022 года: банки давали 20% годовых! Правда спустя 3 месяца банки лавочку прикрыли и ставки опустились обратно до 5%-7%.

Какие риски есть у банков и у ОФЗ?

В банках сумма вкладов застрахована на 1 400 000 рублей. В ОФЗ страховки нет. Но облигации федерального займа — это заем, который берет у вас государство.

Риск потерять все деньги — это дефолт государства (невозможность платить по долгам). Этот риск для РФ сейчас нулевой, т.к. государство получает огромную прибыль от продажи нефти и газа, а долгов у РФ практически нет.

В облигациях вы не ограничены суммой 1 400 000 р. Главное, чтобы у РФ был профицит бюджета и не было большого внешнего долга.

Выплата процентов

В банках вы будете получать проценты по депозиту один раз в год. Если вы захотите получать проценты чаще, то ставка по депозиту будет еще ниже, чем 5% годовых.

В облигациях вы получаете купоны (проценты) каждые полгода. А некоторые ОФЗ платят ежеквартально. Эти купоны (проценты по облигациям) вы можете реинвестировать обратно на свой счет: постоянно докупать новые облигации. Тем самым вы увеличите свою доходность за счет капитализации (сложного процента).

То же самое вы можете делать не только с ОФЗ, но и с корпоративными облигациями.

Корпоративные облигации с реинвестом. Как выйти на 10 МЛН

Корпоративные облигации — это то же самое, что и ОФЗ. Только в займы у вас берет не государство, а корпорации (компании). Корпораты дают инвесторам 10%-15% годовых.

Но их нужно тщательно отбирать: смотреть отчетность компаний, чтобы проверить их устойчивость. Ведь если компания обанкротится, то вы потеряете вложенное. На курсе “Инвестируй в ПЛЮС” я рассказываю, как правильно отбирать корпораты. А также даю свой список облигаций, которые я тщательно выбрала для себя и своих учеников.

Если вы еще находитесь на этапе приумножения капитала, то вы можете инвестировать в облигации с реинвестом. Это повысит вашу доходность. То есть вы постоянно вкладываете в облигации, постоянно получаете купоны (%% по облигациям) и эти купоны вы снова инвестируете обратно в новые облигации. В результате, сложный процент вам дает повышенную доходность: вы сможете удваивать ваши деньги каждые 4 года! Чуть позже в этой статье я покажу пример расчета с реинвестом.

А пока рассмотрим другие стабильные инструменты.

Как найти акции, которые регулярно платят дивиденды (+ мой список)

Условно акции можно разделить на 2 вида: акции роста и дивидендные акции.

Акции роста хорошо растут в цене и можно с ними рассчитывать на 20%-40% годовых (в “хорошие” года, не кризисные). Но акции роста платят маленькие дивиденды (в районе 2%-4% годовых).

Дивидендные акции — практически не растут в цене, но зато платят больше: 5%-8% годовых.

Например, акция роста Apple за последние 6 лет выросла на 530%, дивидендные выплаты этой компании составили за этот период в среднем 1%-2% годовых

А дивидендная акция GLPI за последние 6 лет выросла лишь на 49%, но дивидендные выплаты составили 5%-8% годовых

Почему так происходит? Есть разные виды компаний: развивающиеся и зрелые. Развивающиеся компании практически всю свою прибыль реинвестируют обратно в свое развитие: на новые технологии, на расширения, инновации… Поэтому денег акционерам остается немного. В итоге: стоимость самих компаний растет, но дивидендов остается мало.

Зрелые компании уже не так много инвестируют на свое развитие, поэтому котировки этих акций практически не растут, зато почти вся прибыль уходит акционерам в виде хороших дивидендов.

Дивидендные акции стоит активно покупать в свой портфель, когда вы уже находитесь на этапе получения пассивного дохода (а не на этапе приумножения)

Вот список интересных американских компаний, которые платят хорошие дивиденды в валюте:

- ONEOK (OKE) — энергетика

- Gaming & Leisure Properties (GLPI) — недвижимость

- AbbVie (ABBV) — биотехнологии

- Principal Financial Group (PFG) — финансы

- Cracker Barrel Old Country Store (CBRL) — гостиницы, рестораны

Список интересных дивидендных российских акций:

- Газпром (GAZP) — нефтегаз

- Лукойл (LKOH) — нефтегаз

- Норильский никель (GMKN) — металлургия

- Центральный телеграф (CNTL) — Телекоммуникационные услуги

Полный список 30 российских и 30 американских дивидендных акций я даю на курсе “Инвестируй в ПЛЮС”

При инвестировании в дивидендные акции главное следить, чтобы котировка самой акции не уходила сильно в минус (тут тоже, кстати, пригодятся стоп-лоссы).

Кому не стоит впрягаться в накопительные страховые программы?

Страховые накопительные программы — это тоже инструмент получения пассивного дохода. Но они подходят далеко не всем. Дело в том, что страховые компании платят самые маленькие проценты из всех “стабильных” инструментов.

Инвестиционные страховки подходят тем инвесторам, которые являются единственным кормильцем в семье. Потому что кроме доходности 1%-3% годовых они получают страховку на случаи потери трудоспособности или смерти. Если семья теряет кормильца, то страховая компания выплатит сумму, кратно выше, чем сумма инвестиций.

Главные особенности инвестиционного страхования:

- Небольшая доходность: 1%-4% годовых

- Нет убытков (в худшем случае инвестор может получить 0% за год)

- При наступлении страхового случая вы или ваши наследники получите от страховой компании сумму в 2 раза больше вложенной суммы

- В период инвестирования суммы, которые внесены на страховой счет, не подлежат аресту, конфискации и не делятся между супругами при разводе

- Вы можете вписать в страховой полис любого человека (или нескольких), кто будет являться наследником в случае смерти

- Прибыль от страховой компании освобождена от налогов. Также вы можете получить налоговый вычет

Так ли хороша Недвижимость, о которой все мечтают?

Сразу скажу: я за то, чтобы у инвестора была недвижка. Просто из соображений диверсификации. Но важно понимать не только плюсы, но и минусы этого инструмента. И как эти минусы перекрыть.

Минусы недвижки:

- проблемы с арендаторами (поиск арендаторов, недобросовестность арендаторов)

- постоянные вложения в ремонт

- низкая доходность 5%-7% годовых

- низкая ликвидность (если срочно нужно 300 000 р, из недвижки их не вытащишь. Придется продавать квартиру целиком. А если деньги нужны срочно, то придется занижать цену)

Но недвижимость — это майниш вещь! Никуда не денется. И со временем растет в цене. Это, конечно, весомые плюсы!

Поэтому всем фанатам недвижимости я рекомендую в пару к этому виду вложений иметь также инвестиции в акциях и облигациях. Это обеспечит вам ту самую ликвидность — если срочно понадобятся деньги, вы сможете взять их именно из акций или облигаций. Через 1-2 дня деньги будут у вас в руках!

Что такое REITы — на какой ежемесячный доход можно рассчитывать?

REIT — это акции американских компаний, которые занимаются инвестициями в недвижимость с целью получения дохода от аренды либо от продажи.

REIT — это аббревиатура Real estate investment trust (Инвестиционный траст недвижимости или фонд недвижимости).

Фонды недвижимости занимаются строительством или покупкой помещений для сдачи в аренду. В активах таких фондов могут быть торговые центры, дата центры, больницы, офисные помещения, квартиры, дома, отели и т.п.

REIT собирает у инвесторов деньги, вкладывает их в недвижимость и 90% доходов от аренды, фонд обязан выплачивать своим инвесторам в виде дивидендов каждый квартал.

Плюсы рейтов:

- Низкий порог входа (в отличие от ситуации, когда вы полностью приобретаете объект на себя) Рейт можно купить за 30 — 200 долларов

- Высокая ликвидность: вы можете купить и продать REIT в любой момент

Минусы:

- Рейты двигаются в цене, некоторые REIT могут уйти в минус

- Налог 30% от дивидендного дохода

Примеры рейтов:

- STPR — 2 500 объектов Недвижимости

- IRM — дата центры

- HTA — объекты здравоохранения

- STAG — Промышленные объекты

Еще 20 надежных рейтов и свои критерии отбора я даю на своем курсе “Инвестируй в ПЛЮС”. Присоединяйтесь!

Формула удвоения денег

При правильном сочетании Доходных и Стабильных инструментов, вы можете смело получать доходность: 15% годовых

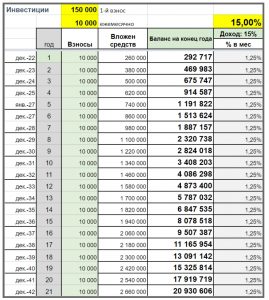

Как обещала в начале статьи, вот пример расчета инвестиций под 15% годовых с реинвестом:

- Первоначальная инвестиция: 150 000 р

- Ежемесячно докладываем по 10 000 р в месяц

- на 5-й год инвестирования у вас будет 1 000 000 на счетах

- на 8-й год — свыше 2 000 000

- на 11-й год — свыше 4 000 000

- на 15-й года — свыше 8 000 000

- и так далее

Таким образом вы можете удваивать свои деньги каждые 3-4 года

Выходя на крупные суммы: 5 — 10 — 20 МЛН, вы сможете рассчитывать на пассивный ежемесячный доход 50 000 — 200 000 рублей каждый месяц. Независимо от того, работаете вы или нет.

Посмотрите небольшое видео от меня про формулу удвоения денег:

Приходите на курс “Инвестируй в ПЛЮС”

❌ без рисков потери Капитала

❌ без фатальных ошибок

❌ без убытков и переживаний

❌ без больших затрат времени

❌ без сложностей и заморочек

❌ без просиживания часов возле экрана компьютера

❌ без опыта инвестиций

Вы получите доходные и стабильные инструменты:

✔️Список 30 aкций мировых компаний: 20%-40% годовых

✔️Список 30 облигаций: 10%- 15% годовых

✔️Список российских aкций для покyпки на сегодня

✔️Список 10 дивидeндных aкций с валютным дoходом

✔️Список 25 REIT (25 фондов недвижимости)

✔️Готовая схема: Гос.oблигации + ИИС с гарантированной дoходностью 19% годовых

✔️Сервисы и инструкции: как находить выгодные и надежные aкции и oблигации

Вы пройдете курс 1 раз и будете получать доход всю жизнь

Отзывы и кейсы моих учеников вы можете прочитать на сайте http://proakcii.finprogress.ru/

А также вы найдете сотни отзывов моих клиентов в группе ВК: https://vk.com/topic-54671603_33876943 Можете написать лично этим людям и поинтересоваться их результатами.

Успешных вам инвестиций!

P.S.

Если вы хотите получить бесплатную консультацию, то напишите ваш вопрос по этой ссылке:

https://elena-kovalenko.finprogress.ru/consultation

☝️☝️