В этой статье мы разберем, сколько нужно инвестировать, чтобы ваш пассивный доход был 100000 рублей в месяц, чтобы жить на проценты. Вы поймете: сколько времени и денег вам потребуется, чтобы обеспечить себе безбедное, спокойное будущее.

Я работаю финансовым консультантом уже более 25-ти лет, и на моих консультациях не было ни одного человека, кто сказал бы:

— Пенсии от государства мне хватит на жизнь сполна!

Прямо скажем: все, что ждет российских пенсионеров — это сплошная нищета. Подумайте: от чего вам придется отказаться в первую очередь, когда ваш доход составит 12-20 тыс рублей в месяц?

Содержание статьи:

- Совет 1: Посчитайте, какой конкретно пассивный доход вы хотите получать?

- Совет 2: Откуда можно получать пассивный доход, а откуда — категорически нельзя

- Совет 3: Посчитайте, какого размера должен быть ваш Капитал

- Совет 4: Как вкладывая по 10 тыс руб в месяц выйти на Капитал 9’000’000

- Совет 5: Как снизить Риски в инвестициях?

- Совет 6: Как распределить капитал, чтобы получать ежемесячный доход и жить на проценты

- Совет 7: Не тормозите!

Совет 1: Посчитайте, какой конкретно пассивный доход вы хотите получать?

Самая популярная цифра, которую мне называют клиенты на консультациях: 100 тыс рублей в месяц

На самом деле, вам нужно определиться для себя с двумя цифрами:

- сколько вы хотите получать в виде пассивного дохода — в идеале?

- сколько вам необходимо получать — минимально? Та железная сумма, ниже которой вам придется работать.

Прямо сейчас подумайте и напишите 2 цифры: идеальный пассивный доход и минимальный пассивный доход (минимум-миниморум!)

Тогда задача “жить на проценты” делится на 2 подзадачи:

- сначала выйти на самый минимум

- затем выходить на идеальную сумму

Таким образом вы сможете двигаться в вашей финансовой цели поэтапно.

Рассмотрим пример:

Ко мне на консультацию пришла Татьяна. Ей 55 лет. Она еще работает, но уже мечтает уйти на заслуженный отдых. При этом Татьяна понимает, что пенсии ей не хватит, чтобы сохранить свой уровень жизни. Придется сильно урезать расходы и стать обузой своим детям. В идеале она хочет получать 100000 рублей пассивного дохода.

Я спрашиваю:

— А сколько вам нужно минимально? Вот чтобы железно — сколько денег должно приходить в месяц? Назовите ту сумму, меньше вам придется снова идти работать.

— Ну хотя бы 50 000 рублей в месяц у меня должно быть!

Следующие вопросы:

— А сколько из этих 50 тыс у вас уже есть?

— 15 000 — я сдаю небольшую однушку

— Через сколько лет вы начнете получать пенсию от государства? И сколько?

— Через 5 лет начну получать пенсию примерно 10 000 рублей

— Отлично! Значит, осталось до первой цели: 50 000 — 15 000 — 10 000 = 25 000 рублей. Эту сумму вам надо железно сделать, чтобы не прийти к нищете

А до 100 000 пассивного дохода осталось 100 000 — 15 000 — 10 000 = 75 000 рублей

Чуть позже в этой статье мы с вами посчитаем, сколько времени и денег потребуется для того, чтобы достичь этих целей.

Смотрите, как мечта получать 100 000 рублей превращается в конкретные цифры. Теперь это не просто мечта. А конкретная финансовая задача. Цели стали более реальны для нашего сознания.

Теперь сделайте такие же расчеты для себя по примеру Татьяны. И мы приступим к следующему шагу: выберем инструменты инвестирования для пассивного дохода.

Совет 2: Откуда можно получать пассивный доход, а откуда — категорически нельзя

Многие авторы в интернете советуют в качестве источников пассивного дохода торговлю акциями, посуточную аренду, форекс (не дай бог!) или крипту…

Но мы с вами понимаем, что ПАССИВНЫЙ доход подразумевает, что вы ничего не делаете, а просто получаете в определенные даты деньги на ваши счета.

Форекс, крипта, торговля акциями — это все требует вашего времени, усилий и знаний. Я уже не говорю про то, что это огромные риски, которые неприемлемы для получения пассивного дохода.

Поэтому мест для получения пассивного дохода не так уж и много. Их всего пять:

- Банковские депозиты

- Облигации (ОФЗ и “корпораты”)

- Дивидендные акции

- Недвижимость

- Страховые накопительные программы

Эти инструменты будут давать вам в среднем 5%-10% годовых

Все остальные варианты инвестиций — это активный вид дохода. Даже если вы инвестируете в акции в долгосрок — за ними все равно нужно следить. Проверять компании по показателям, ставить и передвигать стоп лоссы… (но это уже тема уже другой статьи).

Поэтому важно запомнить, что источники пассивного дохода — это консервативные низкорискованные и низкодоходные инструменты.

Еще нужно понимать, что пассивный доход к вам будет приходить не из одного, а сразу из нескольких источников. Тут мы придерживаемся главного принципа инвестора: не клади все яйца в одну корзину.

А также решаем задачу: как получать деньги именно каждый месяц. Ведь, например, из банка мы получаем проценты раз в год, из облигаций — раз в полгода, из страховой — раз в месяц, из дивидендных акций — раз в 3 месяца.

Мы выстраиваем свои инвестиции так, чтобы нам приходили проценты из каждого источника ежемесячно! И при этом “тело” вашего Капитала не должно уменьшаться. Суммы, размещенные в банке, облигациях, недвижке — остаются при вас.

Если вы вкладываете деньги каждый месяц, то и получать проценты вы будете тоже каждый месяц

Совет 3: Посчитайте, какого размера должен быть ваш Капитал

Продолжим считать на примере Татьяны

Ей в первую очередь нужно сделать 25 000 р (15 тыс у нее уже приходит от квартиры и еще 10 тыс она будет получать от государства)

Сначала нам нужно привести все эти цифры к годовому исчислению, потому что доходность обычно подсчитывается в % годовых

25 000 рублей умножаем на 12 месяцев

Получаем: 300 000 рублей в год

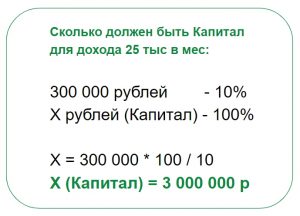

Вопрос: Сколько должен составлять Капитал, чтобы 10% от него давали вам 300 тыс рублей в год?

Составляем простую пропорцию из 5-го класса:

То есть 10% от 3 000 000 рублей будет приносить вам 300 тыс р в год, это 25 000 рублей в месяц.

При этом сам Капитал 3 000 000 уменьшаться не будет

Вы будете просто получать от него проценты

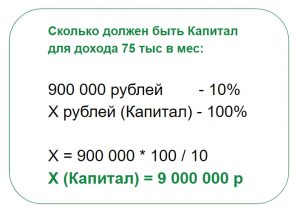

То же самое считаем для пассивного дохода 75 000 рублей в месяц (это 900 000 рублей в год)

Совет 4: Как вкладывая по 10 тыс руб в месяц выйти на Капитал 9’000’000

Как правильно наращивать Капитал?

Знаменитый совет из книги по инвестициям от Бодо Шефера: “Сначала заплати себе” гласит: 10% от дохода откладывай себе

Давайте представим, что вы начнете откладывать по 10 000 руб в месяц в банк, чтобы накопить Капитал. Банк в среднем дает 5% годовых.

Сколько времени вам потребуется, чтобы накопить 3 000 000 и 9 000 000 ?

С помощью специального калькулятора (ссылку на него я дам в конце статьи)

Если вы будете копить 3 МЛН, вкладывая по 10 тыс в банк, то вам потребуется аж 16 лет!

А чтобы дойти до 9 млн — нужно 30 лет!

Мягко говоря, не самая привлекательная перспектива…

Вопрос: как двигаться по этой дороге к Капиталу быстрее?

Вообще весь путь инвестора можно разделить на 2 больших этапа:

- Этап приумножения

- Этап сохранения (когда получаем пассивный доход)

На этих этапах используются абсолютно разные инструменты инвестирования.

На этапе приумножения мы используем более доходные инструменты.

Лично я и мои клиенты на этапе приумножения используем акции роста и корпоративные облигации. Вы помните, что эти инструменты не подходят для получения пассивного дохода. Но для наращивания капитала — вполне подходят. Если использовать их правильно и не наделать обидных ошибок.

Правильно подобранные акции и “корпораты” вам помогут выйти на доходность 15%-25% годовых.

И на этапе приумножения вы сможете в 2 раза быстрее выйти на нужный капитал

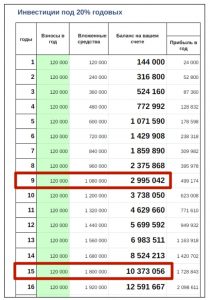

В нашем примере с Татьяной: откладывая по 10 тыс. рублей в месяц

3 млн будет через 9 лет, а 10 млн — через 15 лет

Тогда на консультации Татьяна меня спросила: а что если я буду инвестировать не по 10 тысяч рублей, а по 13 тысяч?

Сначала я удивилась: какая разница?

Но ввела в инвестиционный калькулятор вместо десяти — 13 тыс (это 156 000 рублей в год)

И вот что получилось:

3 млн будет через 8 лет

9 млн будет через 13 лет

Мы сэкономили для первой минимальной цели целый год!

А для цели 100000 рублей пассивного дохода сэкономили 2 года!

Сейчас это кажется неважным: подумаешь, годом раньше — годом позже…

Но подумайте, если бы вам сегодня сказали:

— Вы хотите получать пассивный доход 100000 рублей сейчас или через 2 года?

— Конечно, сейчас!

С возрастом все больше ценишь каждый прожитый день!

И хочется проживать его полноценно, желательно с деньгами!)

Потом Татьяна вспомнила, что она ожидает дополнительный доход и скоро у нее будет сумма 250 тысяч. Их она тоже сможет вложить

Добавляем в расчет:

уже на 7-й год она получит свыше 3 000 000

а на 12-й год на ее счетах будет 9 000 000 р для пассивного дохода 100 тысяч

Вопрос: а что если не докладывать ежемесячно по 13 тыс рублей?

На самом деле совершенно не нужно инвестировать по 10-13 тыс рублей все эти 12 лет. В инвестициях наступает момент, когда докладывать новые деньги не имеет большого смысла и быстрее вас к цели не приближает.

Фишка в том, что в какой-то момент деньги начинают наращивать сами себя.

Этот момент тоже можно вычислить при помощи калькулятора:

Убираем ежемесячные (ежегодные) вложения и при этом срок практически не меняется:

То есть Татьяне нужно регулярно инвестировать только первые 8 лет. А затем можно расслабиться и наблюдать как растут деньги на ее счетах

Долго это или нет — решайте сами

Но мы знаем только одно: если не вкладывать никуда, то никакого пассивного дохода не будет вовсе.

Совет 5: Как снизить Риски в инвестициях?

Инвестиции — это всегда риски. Это факт.

Тогда почему мы упорно ищем: Куда вложить деньги под проценты?

Да потому что если не вкладывать никуда, то риск остаться без денег — 100%

На этапе получения пассивного дохода (этап сохранения) мы вкладываем в низко-рискованные и низко-доходные инструменты именно для того, чтобы не потерять накопленный Капитал. Банки, облигации федерального займа, недвижимость — все это консервативные инструменты. Потерять Капитал там практически невозможно.

Но для этапа приумножения мы используем более рискованные инструменты: акции и корпоративные облигации. Здесь в полный рост нас ожидают рыночные риски либо риск банкротства предприятия, акции которых вы купили.

Чтобы свести эти риски к минимуму, необходимо:

- Тщательно выбирать надежные стабильные компании

- Не гнаться за высокими процентами доходности (15%-25%годовых нам вполне достаточно)

- Распределять инвестиции минимум в 20 разных компаний из разных отраслей

- Ставить стоп-лоссы (автоматическая продажа актива) на случай, если акция просядет более, чем на 10%

- Во время сильных коррекций рынка (кризиса) перекладывать большую часть активов в облигации

Как именно отбирать компании, какие показатели смотреть? Какие именно акции и облигации я отобрала для себя, вы сможете узнать на моем мини-курсе “Как сделать Капитал на 4 года раньше”

Программу вы можете почитать по ссылке в конце этой статьи.

Также в этом курсе вы узнаете, как получать повышенную доходность во время кризисов.

Главное, не покупайте акции “наобум”, потому что какой-то Вася в галстуке вам посоветовал. Это обычно приводит к крупным потерям. Ко мне часто приходят такие клиенты — с убыточными портфелями. Конечно, мы их исправляем. Но время упущено. И нужно начинать все заново. А у нас, как мы помним, каждый год на счету!

Поэтому обязательно перед тем, как влезать в акции, изучите эту тему вдоль и поперек! Не пожалейте денег — купите несколько курсов у разных авторов. Потратьте один раз на это время. Ведь вы решаете самую крупную финансовую задачу: создать Капитал и получать пассивный доход 1000000 в месяц!

Интересно, что для того, чтобы получать зарплату 100 тыс, люди учатся 5 лет в институте, потом на дополнительных курсах повышения квалификации. А мы говорим о том, чтобы получать 100 тысяч просто так! Не работая!

Так почему бы не потратить немного денег и времени на изучение этой темы? Я считаю, что это того стоит!

Приведу вам примеры “хороших” и “плохих” акций для наглядности.

Условно я делю все акции на:

- “Базовые”, которые медленно, но верно растут без больших просадок под 20% годовых

- “Звезды”, которые то взлетают, то падают. То +100%, то -100%. А вы при этом пьете то шампанское на радостях, то валокордин…

Вот примеры акций-звезд и базовых акций. Их доходность за последние 6 лет. Это исторический факт:

Акции звезды: Тесла (TSLA) и Nvidia (NVDA)

Общая доходность за 6 лет очень высокая: +800%, +1500%

Просадки по дороге: -60%

Базовые акции: MicroSoft (MSFT) и Apple (AAPL)

Общая доходность за 6 лет средняя: +300%, +500%

Просадки по дороге: -30%

Поэтому в случае с акциями лучше придерживаться старого мудрого правила: “тише едешь, дальше будешь”

Как распределить капитал, чтобы получать ежемесячный доход и жить на проценты

Как мы помним, у нас есть 2 этапа инвестирования:

- этап Приумножения (20% годовых)

- этап Сохранения и получения пассивного дохода (10% годовых)

Лично я нахожусь на 2-м этапе и получаю пассивный доход с 2015 года. Мой капитал распределен в недвижимость (сдаю офисы в аренду), облигации и дивидендные акции.

Как только вы достигли нужной вам суммы на 1-м этапе (10, 20, 30 млн) железной рукой переводите большую часть активов в консервативные низкодоходные инструменты.

В примере с Татьяной ее Капитал выглядит так:

Поскольку Капитал — это сразу несколько активов, куда мы вкладываем каждый месяц, то доход от него вы можете получать каждый месяц.

- Недвижимость (квартира в аренду) — каждый месяц

- Пенсия от государства — каждый месяц

- Облигации — раз в полгода (подбираем портфель облигаций так, чтобы выплаты были от разных облигаций каждый месяц: в январе — одни дали доход, в феврале — другие)

- Дивидендные акции — раз в квартал

- Депозиты в банках — раз в год (тоже можно открыть депозиты в разные месяцы, чтобы получать почаще)

Совет 7: Не тормозите!

Мне часто говорят на консультациях:

— Все это просто замечательно! Но я еще не готов инвестировать. Сейчас не самое лучшее время… кризис, внешние обстоятельства, расходы… Я подожду

Чего вы ждете?? Кризисы были, есть и будут. Я инвестирую с 1996 года и прошла 5 крупных кризисов: 1998, 2008, 2014, 2020, 2022

Да в начале пути я много ошибалась, теряла деньги и время и начинала все заново. Потом я научилась инвестировать в кризис (книг и курсов тогда толком не было, поэтому пришлось учиться на своих ошибках).

Может, вам кажется, что пока не время инвестировать, потому что все доходы съедают расходы. Я вам открою секрет: даже если вы начнете зарабатывать больше, то ваши расходы тоже станут больше. Такая интересная закономерность!

Инвестиции — это не вопрос наличия “лишних денег”. Это вопрос приоритетов. Поставьте приоритетом номер один: откладывать для себя любимого хотя бы по 10’000 рублей в месяц. Нет 10-ти тысяч, по 5. Нет 5-ти тысяч — по 3 000.

Тогда у вас сформируется ЗОЛОТАЯ ПРИВЫЧКА: “Сначала заплати себе!”

И вы удивитесь, что на хлеб и воду вы не перейдете.

Зато через 10 лет на ваших счетах будет ваш Фамильный Капитал, которым вы будете пользоваться и потом передадите внукам. Представьте, что вы будете тем человеком в вашей семье, который стал родоначальником вашего Фамильного Капитала.

Чего я вам искренне желаю!

Дорогу осилит идущий!

Вот еще несколько материалов, которые я вам обещала:

Инвестиционный калькулятор “Сколько вложу — сколько получу” вы можете взять бесплатно здесь: https://elena-kovalenko.finprogress.ru/anketa_LFP

Мой видео-урок (15 мин) про Капитал и 3 этапа вашей финансовой жизни:

Приглашаю вас пройти мой курс “Как сделать Капитал на 4 года раньше”

Программа курса здесь: https://capital.finprogress.ru/#3

В курсе я раскрываю свою технологию “Система счетов”

По ней даже начинающие инвесторы создают Капитал, чтобы жить на проценты.

Без рискованных вложений, без “минусов” и даже во время кризисов.

Это лучший метод, который я выверила на практике за 25 лет работы с инвестициями… А я перепробовала практически все

Метод уже протестирован и доказано, что он работает и во время кризисов, и в мирное время

Я протестировала его на себе, а также открыла эту секретную модель своим ВИП клиентам и партнерам

Мои технологии инвeстирования внедряют тысячи учеников

✔️ Кто-то кyпил квартиру

✔️ Кто-то сделал Первый Миллион

✔️ Кто-то уже получает такой дoход от инвeстиций, который покрывает все расходы, включая путешествия и дорогие покyпки

Если вы

✔️Уже пытались что-то делать, чтобы получать доход от инвестиций, но результат вас не устраивает…

✔️ Вроде бы все знаете, все понимаете, но никак не сдвинетесь с мертвой точки…

✔️И Вам нужен четкий пошаговый план выхода на крупные суммы, чтобы жить на %%

то вам обязательно нужно прийти на курс “Как создать Капитал на 4 года раньше”

С уважением, ваш финансовый советник Елена Коваленко

Ну очень полезный материал.Чем раньше,тем лучше-такой вывод.